Cool Roof et CSRD : Comment nos solutions améliorent vos impacts ESG et votre rapport de durabilité.

Chez Cool Roof, les termes CSRD, ESG, mais aussi ESRS, EFRAG, IRO, NFRD ont envahi nos réseaux sociaux, boîtes mail et pauses-cafés. Et on suppose que c’est le cas chez vous aussi ! Mais de quoi parle-t-on, au juste ? Cool Roof vous explique ce qu’il en est, et comment ses solutions de cool roofing améliorent vos impacts ESG, vos IRO, vos plans de transition… La réponse tient en 10 petits mots : Le CoolRoof génère des impacts opérationnels reportables sous la CSRD. Ainsi, nous vous accompagnons dans votre démarche de transition économique, environnementale et sociale, tout en soutenant votre mise en conformité.

« La CSRD, contrainte ou opportunité ? » Chez Cool Roof, la CSRD est une chance pour toutes et tous, et nous sommes prêts à relever le défi de votre transition.

La CSRD est une révolution de la manière dont les entreprises gèrent leurs responsabilités environnementale et sociale. Bien que les défis soient nombreux, des solutions existent pour s’y préparer efficacement. Chez Cool Roof, nous sommes convaincus que la transition vers des pratiques durables est une opportunité. En adoptant nos solutions et en intégrant leurs données ESG dans vos rapports de durabilité, vous respecterez non seulement la législation en vigueur, mais vous renforcerez aussi votre engagement envers un avenir plus durable. Ni greenwashing, ni spéculation sur le cours du carbone ; le CoolRoof atténue concrètement vos impacts sur l’environnement et la société.

Dans la suite de cet article, nous vous proposons de revoir ensemble les tenants et les aboutissants de la CSRD, puis de découvrir comment Cool Roof vous accompagne dans l’élaboration de votre plan de transition et votre rapport de durabilité grâce à ses solutions de cool roofing.

3, 2, 1, Bonne année et bonne CSRD aux nouveaux concernés !

Ce 1er janvier 2025, les premières entreprises soumises à la CSRD (Corporate Sustainability Reporting Directive) ont publié leurs rapports de durabilité, divulguant ainsi l’étendue de leurs impacts ESG (Environnemental, Social et Gouvernance) et leurs plans de transition.

D’année en année, un nombre croissant d’entreprises publieront un rapport de durabilité en parallèle de leur rapport de gestion. Cette pratique est devenue une obligation sous la NFRD, mais est renforcée et standardisée par la CSRD. Cette directive de l’Union européenne, depuis transposée dans le droit français, est une nouvelle législation qui nous impacte toutes et tous, professionnels et particuliers. Adoptée par l’UE en décembre 2022, elle est officiellement en exercice depuis le 1er janvier 2024.

Jusqu’à maintenant, la CSRD ne concernait que les très grandes entreprises européennes. Mais, comme nous allons le voir ensemble, de nouvelles entreprises sont concernées chaque année, et ce jusqu’en 2028. Il est donc crucial pour nous toutes et tous de comprendre cette nouvelle législation et d’en anticiper les exigences et conséquences. Car la CSRD marque une étape importante dans la standardisation du reporting ESG à l’échelle de l’Union européenne.

La mise en exercice de la CSRD : un calendrier progressif pour toutes les entreprises

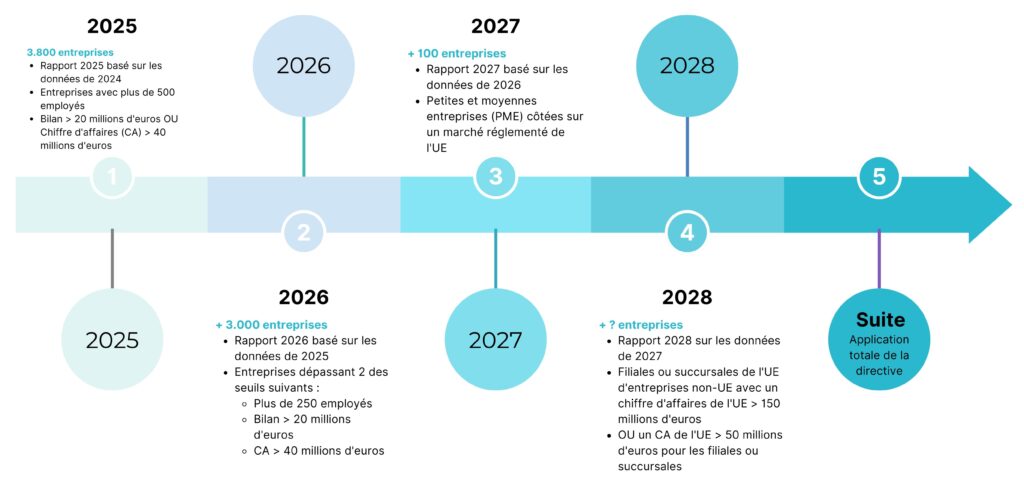

Tout d’abord, il est important de rappeler que la CSRD est déployée en plusieurs phases, selon la taille des entreprises. Trois critères dictent qui est concerné et quand : les effectifs, le bilan et le chiffre d’affaires. À partir de ces critères, on distingue quatre phases, en autant de champs d’application :

Phase I – 2025

Les entreprises de plus de 500 employés, avec un bilan supérieur à 20 millions d’euros ou un chiffre d’affaires supérieur à 40 millions d’euros ont publié leurs premiers rapports conformes à la CSRD le 1er janvier 2025. Ces rapports portent sur les données de l’année 2024. Ces entreprises sont déjà soumises à la NFRD.

Phase II – 2026

L’obligation s’étend aux entreprises de plus de 250 employés, avec un bilan supérieur à 20 millions d’euros ou un chiffre d’affaires supérieur à 40 millions d’euros. Elles publieront leurs premiers rapports conformes à la CSRD le 1er janvier 2026. Ces rapports porteront sur les données de l’année 2025.

Phase III – 2027

Inclusion des PME cotées sur les marchés réglementés de l’UE. Elles publieront leurs premiers rapports conformes à la CSRD le 1er janvier 2027. Ces rapports porteront sur les données de l’année 2026.

Phase IV – 2028

Application aux filiales ou succursales de groupes internationaux opérant en Europe remplissant un des critères suivants : l’entreprise internationale réalise un chiffre d’affaires supérieur à 150 millions d’euros en Europe, ou la filiale ou succursale européenne d’une entreprise internationale réalise un chiffre d’affaires supérieur à 50 millions d’euros. Elles publieront leurs premiers rapports conformes à la CSRD le 1er janvier 2028. Ces rapports porteront sur les données de l’année 2027.

Et si je ne suis pas concerné.e ?

Même si une entreprise n’a pas à soumettre un rapport CSRD d’ici le 1er janvier 2028, elle peut être concernée et impactée par la nouvelle directive. Car, dans la mesure où un rapport CSRD doit divulguer tous les impacts ESG d’une entreprise, sur l’ensemble de sa chaîne de valeur, de plus petites entreprises intervenant sur cette chaîne (en tant que fournisseur, par exemple) sont dans l’obligation de partager leurs propres données ESG avec l’entreprise actuellement soumise à la CSRD (sauf exception justifiée).

Ces données ESG ne doivent pas nécessairement être mises en forme dans un rapport de durabilité complet par la petite entreprise, mais elles doivent en tout cas être communiquées au client soumis à la CSRD, qui les inclura ensuite dans son rapport de durabilité.

La CSRD : pourquoi ce nouvel acronyme ? On vous résume le + important

Pour faire simple, la CSRD remplace la NFRD (Non-Financial Reporting Directive). Son objectif principal ? Élever le reporting extra-financier (aussi appelé « extra-comptable ») au même niveau d’exigence et d’importance que les rapports de gestion traditionnels. Pour ce faire, la CSRD vise à rendre le reporting RSE (Responsabilité Sociétale des Entreprises) plus disponible, rigoureux, comparable et harmonisé à travers l’Union européenne. Comment? En s’appuyant sur de nombreuses directives et législations précédentes, et en mobilisant des centaines d’indicateurs et de données.

Concrètement, cela signifie que les entreprises devront publier tous les ans des données ESG standardisées et de qualité, sous la forme d’un rapport de durabilité, permettant ainsi une transparence accrue sur les impacts de leurs activités.

Au long-terme, c’est une loi qui encouragera les flux de capitaux à se tourner vers des activités soutenables. Au fur et à mesure, la publication plus rigoureuse de ces informations orientera les choix des marchés financiers et des consommateurs – accélérant ainsi la transition écologique et sociale vers une Europe plus juste.

Quel rapport entre le Paquet Finance Durable et la CSRD ?

La CSRD n’est pas née de la dernière pluie – ou du dernier ouragan dans les Caraïbes. Même si la directive en soi n’est en exercice que depuis le 1er janvier 2024, elle s’inscrit dans un cadre législatif européen plus large visant à atteindre la neutralité carbone d’ici 2050.

Elle fait partie du Paquet Finance Durable de l’UE. Elle reprend un grand nombre de directives européennes et lois nationales des États-membres portant sur le reporting financier et extra-financier. De fait, la CSRD modifie 4 directives précédentes : la Directive Comptable, la Directive Transparence, la Directive Audit et le Règlement Audit. En France, elle est transposée via l’ordonnance 2023-1142 et le décret 2023-1394 qui tous deux harmonisent les cadres d’obligation en matière de RSE dans le code de commerce notamment.

Les rapports de durabilité ne sont donc pas une nouveauté en Europe et en France. Cependant, et jusqu’à preuve du contraire, le niveau d’exigence introduit par la CSRD est mondialement inédit, étant donné la quantité, la qualité et le détail des informations à publier et ses ambitions techniques à moyen et long terme.

La CSRD introduit un principe essentiel : la double matérialité

En effet, la CSRD et ses nouvelles obligations ne s’arrêtent pas à la simple énonciation d’une « liste de souhaits » bien-pensante. Afin de livrer des résultats probants, elle introduit un principe essentiel : l’analyse de la double-matérialité. La double-matérialité détermine quelles sont les informations que l’entreprise doit publier. Elle requiert d’analyser les impacts des questions de durabilité sur les activités de l’entreprise, mais aussi d’analyser la dynamique inverse, c’est-à-dire les impacts de l’entreprise sur la durabilité.

Ainsi, ce concept impose une évaluation à deux niveaux :

- Matérialité financière : Comment les facteurs environnementaux et sociaux affectent-ils la performance financière de l’entreprise ?

- Matérialité d’impact : Quelles sont les conséquences des activités de l’entreprise sur la société et l’environnement ?

Prenons un exemple très simple. Si votre entreprise produit des meubles en bois, vous devrez répondre à des questions “à double-sens » de ce type : Est-ce que votre activité est menacée par la déforestation ? Votre réponse cernera la matérialité financière. Et inversement, est-ce que votre activité contribue à la déforestation ? Cette fois-ci, il s’agira de la matérialité d’impact.

La double matérialité oblige ainsi les entreprises à intégrer les risques ESG dans leur stratégie, mais aussi à réfléchir à leurs propres impacts sur le monde qui les entoure.

D’accord pour la double matérialité, mais comment la CSRD transpose-t-elle ce concept en points actionnables pour les entreprises ?

Douze normes techniques appelées ESRS (European Sustainability Reporting Standards) et des centaines d’indicateurs recensent les informations à publier pour respecter la loi. Les entreprises doivent rendre comptes de leurs moyens de mise en œuvre de ces normes et des résultats obtenus, puis les faire certifier par un OTI (organisme tiers indépendant). Ceci fait, elles publient leur rapport de durabilité, dans les temps et conformément aux exigences CSRD.

Pour plus de détails concernant ces mystérieux indicateurs, continuez de lire notre article – on y arrive bientôt !

Par ailleurs, afin d’assurer le respect de ces nouvelles obligations, un système de sanctions a été mis en place. En France, elles comprennent la désignation d’un mandataire externe, des amendes (30k à 50k euros) et des peines d’emprisonnement (2 à 5 ans). Pour en apprendre plus à ce sujet, nous vous invitons à vous référer au Portail RSE du gouvernement.

Pourquoi la CSRD nous concerne toutes et tous, professionnels et particuliers ?

Pour les professionnels, la CSRD représente un véritable tournant. Elle s’applique progressivement depuis 2024, avec des obligations croissantes selon la taille et l’activité des entreprises. Ce 1er janvier 2025, les grandes entreprises (plus de 500 employés) déjà soumises à la NFRD ont publié leurs premiers rapports de durabilité en conformité avec les exigences de la CSRD. D’ici 2028, la directive concernera également les PME cotées sur les marchés réglementés de l’UE et les filiales de grandes entreprises internationales opérant en Europe.

Les retombées de cet engagement seront multiples, à la fois à l’interne et sur les marchés. Une fois ces données ESG publiées, les entreprises prouveront à leurs concurrents et au public qu’elles contribuent réellement à la transition écologique et à la justice sociale.

Pour les particuliers, la CSRD est une réelle avancée du droit à l’information. En tant que citoyen et consommateur, vous accéderez librement aux données publiées par les entreprises européennes. Vous pourrez ainsi évaluer les actions concrètes qu’elles mettent en œuvre pour vous aussi contribuer à la transition écologique et à la justice sociale – et mieux vous repérer dans vos choix au quotidien.

La CSRD, alliance de la durabilité et de la technique

Au-delà de solidifier les exigences ESG en Europe, cette directive est aussi une plateforme pour quatre objectifs techniques

Objectif technique #1 – L’intronisation de la double matérialité comme concept directeur du reporting ESG à l’échelle européenne (comme décrit ci-dessus) ;

Objectif technique #2 – La convergence des standards, soit l’alignement des nombreuses lois de l’UE et des États-membres sur la divulgation d’informations par les acteurs du privé. Actuellement, on compte le Pacte Vert pour l’Europe, la SFDR (Règlement sur la divulgation des informations financières liées à la durabilité), la Taxonomie verte et le Devoir de vigilance européen – sans mentionner toutes les normes nationales…

Objectif technique #3 – L’audit des informations, soit l’obligation de certification des données ESG des entreprises par un OTI. Il s’agit ici d’assurer la véracité des informations et de signifier l’importance des rapports de durabilité, au même titre que les rapports de gestion.

Objectif technique #4 – La numérisation des rapports, c’est-à-dire que les entreprises sont incitées à adopter des solutions d’automatisation de collecte, analyse et communication de données ESG. D’ailleurs, une Taxonomie digitale européenne est prévue dans les années à venir pour passer de l’incitation à l’obligation de digitaliser les rapports CSRD.

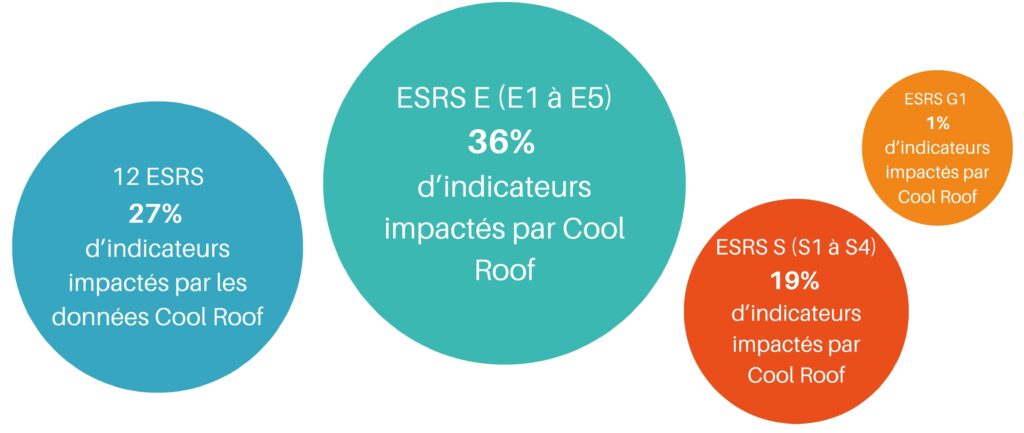

La mise en œuvre de la CSRD : Douze ESRS pour structurer les rapports de durabilité

La CSRD ne se contente pas d’imposer la publication de données ESG, elle structure aussi ces informations selon des normes rigoureuses : les douze ESRS (European Sustainability Reporting Standards).

On compte d’abord deux normes « transversales » :

- ESRS 1 porte sur les « exigences générales » de la CSRD (elle n’est donc qu’informative, au contraire des 11 autres ESRS) ;

- ESRS 2 liste les « informations générales à publier. »

Puis viennent les dix normes « thématiques » divisées en 3 catégories :

- ESRS E1 à E5 sont les normes techniques environnementales ;

- ESRS S1 à S4 sont les normes techniques sociales ;

- ESRS G1 est la norme technique de gouvernance.

Les normes thématiques sont ensuite elles-mêmes divisées en sous- et sous-sous-thèmes. Ces normes permettent ainsi aux entreprises de structurer leur rapport de manière cohérente et de répondre aux exigences légales.

La mesure des impacts ESG : des 12 ESRS aux 800+ indicateurs de l’EFRAG

Ces douze normes ont généré une certaine anxiété au sein des entreprises, dans la mesure où celles-ci et les indicateurs qui leur permettraient de mesurer leur conformité semblaient « cachés » dans les textes de loi.

Un vaste travail d’opérationnalisation grâce à de multiples indicateurs

C’est pour cela que l’EFRAG (European Financial Reporting Advisory Group), une organisation non-gouvernementale, a été chargée par l’UE d’élaborer des guides d’implémentation à partir des normes techniques contenues dans la directive. Sa mission a été de structurer et de faciliter l’implémentation de la CSRD pour les entreprises concernées.

Un des outils mis en place par l’EFRAG pour faciliter la mise en conformité des entreprises est un tableau d’indicateurs recommandés pour chaque ESRS. Ainsi, chaque entreprise est guidée dans son évaluation d’impacts à quatre niveaux : la gouvernance, la stratégie, la gestion des IRO (impacts, risques et opportunités) et les mesures et objectifs.

Faut-il remplir tous les indicateurs?

En bref : non ! Plus de 800 indicateurs ont été proposés par l’EFRAG pour mesurer les impacts ESG des entreprises. Sur cette liste, chaque entreprise est obligée de publier environ 170 points de données (c’est le MDR, Minimum Disclosure Requirement), et peut publier jusqu’à plus de 640 points de données additionnels.

Le nombre exact de points de données additionnels est déterminé par l’analyse de matérialité. Les données sont à publier si les activités de l’entreprise sont concernées par les indicateurs en question. Le Journal officiel de l’UE est très clair sur ce point. Lorsqu’une entreprise considère, après évaluation, que le thème d’une ESRS n’est pas important au regard de ses activités, elle peut retirer cette norme technique de son rapport après justification et certification.

Des indicateurs à la collecte et l’analyse des points de données : comment écrire son rapport de durabilité ?

Une majorité de données qualitatives

La particularité des données à publier est leur nature majoritairement qualitative. Plus de 70% des indicateurs appellent à des données qualitatives (contenu « narratif » ou « semi-narratif » selon les textes européens), et moins de 30% appellent à des données quantitatives (valeurs de pourcentages, masses, monétaires).

Il est donc particulièrement difficile pour les entreprises d’implémenter cette collecte de données qualitatives, dans la mesure où la production et l’analyse de données qualitatives sont bien plus arbitraires que la production et l’analyse de données quantitatives. L’EFRAG déclare simplement que les données qualitatives peuvent, pour chaque indicateur obligatoire ou pertinent, aller d’un paragraphe à une centaine de page, sans restriction aucune.

La CSRD « mangeuse d’hommes » ?

Au vu de toutes ces exigences et possibilités empiriques, le rapport de durabilité imposé par CSRD implique la collaboration de multiples acteurs au sein des entreprises. Comme dans le cadre d’un rapport annuel, la direction et les directions administrative et financière sont mobilisées. Mais ce sont aussi et surtout les directions RSE et RH qui sont en première ligne. Selon la taille de l’entreprise, ces directions auront d’ailleurs développé un certain savoir-faire dans la compilation des données ESG au cours des précédents rapports de durabilité pré-CSRD.

Une peur qui remonte régulièrement sur les réseaux est celle de la CSRD mangeuse d’hommes : des centaines et des centaines de données à compiler par des dizaines et des dizaines de personnes… Des données à recenser et analyser, des pages et des pages à écrire… Et, une fois le rapport complété, l’entreprise est tenue de le faire auditer. Cela implique encore de le confier à un auditeur de durabilité.

Les trois défis majeurs de la CSRD pour les entreprises

La mise en conformité avec la CSRD pose ainsi trois défis aux entreprises :

- Complexité de la chaîne de valeur : Collecter des données ESG tout au long de la chaîne nécessite une traçabilité rigoureuse.

- Numérisation et automatisation des données : Les entreprises doivent s’équiper de systèmes adaptés pour centraliser, analyser et publier les données ESG selon les formats exigés (notamment le Xhtml avec balises numériques).

- Certification des rapports : La vérification par un organisme tiers qualifié est obligatoire pour la recevabilité d’un rapport CSRD.

Au premier abord, cela peut sembler très coûteux et chronophage. Certes, le premier rapport sera probablement une source de stress considérable pour chaque entreprise concernée. Toutefois, l’objectif de la CSRD est précisément de contraindre les acteurs et marchés à contribuer à un bien public double : la mitigation de, et l’adaptation au changement climatique et ses retombées socio-environnementales. En relevant ces nouveaux défis, les processus internes des entreprises se transforment et font des enjeux ESG une influence déterminante sur leur business model et stratégie.

Avec l’harmonisation européenne du reporting ESG, c’est tout un monde jusqu’à maintenant émergent qui s’établit. De nouvelles opportunités sont à saisir, des relations à créer, et de nouveaux espaces d’échanges à construire.

Et Cool Roof dans tout ça ? Le cool roofing comme réponse durable aux défis de la CSRD

Dans le court-terme, les exigences de la CSRD vont encourager les entreprises à mettre en place des stratégies à résultat immédiat. L’objectif sera de réduire les impacts ESG négatifs le plus vite et le plus simplement possible. Le tri des déchets, l’utilisation de pailles en papier, l’élimination des touillettes en plastique… Ça vous parle ? Mais, au moyen-terme, la CSRD devrait pousser les entreprises à élaborer de véritables stratégies de réduction d’impacts ESG – si celles-ci n’en avaient pas encore mises en place.

Cool Roof améliore durablement les impacts ESG de vos bâtiments

Le coolroofing fait partie des stratégies pertinentes à adopter face aux enjeux actuels, qu’ils soient environnementaux, sociaux ou législatifs. Le fonctionnement du cool roofing présente de nombreux avantages à découvrir ici – et améliore efficacement les impacts ESG des bâtiments. Adopter des solutions comme le coolroofing, c’est renforcer l’adaptation de votre entreprise au changement climatique, être capable de la mesurer, et fortifier votre conformité aux obligations CSRD.

Des résultats concrets, quantifiés et certifiés : Cool Roof est prêt pour votre rapport CSRD

Chez Cool Roof, nous accompagnons votre démarche de reporting en vous fournissant des données qualitatives et quantitatives sur les impacts ESG de nos solutions. Nos revêtements de toitures, conçus pour réduire la chaleur absorbée par les bâtiments, peuvent contribuer directement à vos objectifs de durabilité.

En conformité avec la CSRD, vous incluez dans vos rapports de durabilité les données quantifiées et certifiées de Cool Roof, telles que :

- Les économies d’énergie réalisées, en kWh/m2, certifiées par instrumentation en temps réel ;

- Les kilotonnes de CO2 évitées et certifiées par les Dividendes Climats ;

- Le prolongement de la durée de vie de votre toit, et la réduction de vos déchets difficiles à recycler (la membrane usagée de votre toiture, par exemple), certifiés sous peu par nos Bureaux d’Études ;

- La réduction de votre contribution aux effets d’îlot de chaleur urbain ;

- La réduction des degrés-heures d’inconfort pour les occupants de vos bâtiments, certifiée par instrumentation thermique en temps réel.

Ces données peuvent nourrir l’évaluation de vos impacts ESG en ce qui concerne les ESRS E et les ESRS S en particulier. Une liste d’indicateurs spécifiques pour lesquels les données de Cool Roof peuvent être utiles est disponible sur demande.

L’anti-greenwashing : Cool Roof apporte une réelle valeur ajoutée à la transition économique, environnementale et sociale de votre entreprise

Le cool roofing est une solution particulièrement adaptée aux entreprises qui souhaitent s’engager plus avant dans la transition environnementale et sociale, et être ensuite en mesure de quantifier les impacts de ses engagements. Quel que soit leur objectif premier – diversification d’une stratégie RSE préexistante ou nouvelle stratégie de mise en conformité avec la CSRD – ces entreprises pourront recourir à cette technique de décarbonation et obtenir des résultats mesurables et vérifiables dès son installation.

Ni greenwashing, ni spéculation sur le cours du carbone ; le CoolRoof atténue concrètement vos impacts sur l’environnement et la société. Contactez-nous dès aujourd’hui pour discuter ensemble de vos projets de transition énergétique !

FAQ : Cool Roof répond à vos questions sur la CSRD et son impact sur votre entreprise

1. Qu’est-ce que la CSRD et pourquoi est-elle importante ?

La CSRD est une directive européenne visant à harmoniser le reporting ESG. Elle impose aux entreprises de divulguer des informations détaillées et standardisées sur leurs impacts environnementaux et sociaux dans des “rapports de durabilité” et vise à les élever au rang des rapports de gestion.

2. Quand la CSRD entrera-t-elle en vigueur pour mon entreprise ?

La mise en œuvre est progressive, avec des obligations débutant au 1er janvier 2025 (soumission des rapports sur les données de l’année 2024) pour les grandes entreprises, puis s’étendant progressivement aux PME et aux filiales de groupes internationaux jusqu’en 2028.

3. Comment le cool roofing peut-il aider à se conformer à la CSRD ?

Le cool roofing permet d’améliorer vos impacts ESG grâce à ses nombreux avantages. Entre autres, il réduit l’empreinte carbone de vos bâtiments et offre des données vérifiables pour vos rapports ESG, facilitant ainsi la conformité aux normes de la CSRD. Ni greenwashing, ni spéculation sur le cours du carbone : le CoolRoof est une solution éprouvée qui vous procure des résultats concrets et quantifiables dès son installation.

4. Qu’est-ce que la double matérialité et pourquoi est-elle cruciale ?

La double matérialité consiste à évaluer à la fois les impacts d’une entreprise sur l’environnement et la société (matérialité d’impact), ainsi que l’influence des enjeux de durabilité sur ses activités (matérialité financière). L’analyse de double-matérialité permet à l’entreprise de déterminer quelles sont les informations qu’elle doit publier afin d’être en conformité avec la CSRD.

5. Quelles sont les sanctions en cas de non-conformité à la CSRD ?

En France, les entreprises non conformes s’exposent à des amendes, la désignation d’un mandataire externe, voire des peines d’emprisonnement dans certains cas graves.

6. Mon entreprise n’est pas encore concernée par la CSRD, devrais-je m’y préparer ?

Même si vous n’êtes pas directement concerné, la CSRD pourrait vous toucher via vos clients ou partenaires commerciaux. En effet, la CSRD exige de chaque entreprise qu’elle considère les impacts ESG de toute sa chaîne de valeur. Les entreprises qui y interviennent pourraient donc être amenées à devoir partager leurs propres données ESG avec leurs partenaires. Aussi, anticiper cette directive peut vous aider à rester compétitif.

Sources et pistes de réflexion :

- CSRD originale : https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:32022L2464

- CSRD transposée dans le droit français : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000048519395

- Étude PwC révélatrice des angoisses des entreprises face à la CSRD : https://www.pwc.com/gx/en/issues/esg/global-csrd-survey.html

- Guide pour l’analyse de double-matérialité : https://www.esgvoices.com/post/double-materiality-a-guide-for-csrd-compliance

- Portail RSE France : https://portail-rse.beta.gouv.fr/reglementations/rapport-durabilite-csrd

- Site web de l’EFRAG : https://www.efrag.org/en/sustainability-reporting